Police d’assurance cyber : le guide stratégique pour transformer les cyber risques en résilience économique

La police d'assurance cyber est un contrat de transfert de risque financier qui garantit une protection économique en cas d'incident de cybersécurité. Pour les directeurs financiers, les risk managers et les dirigeants, ce produit dépasse largement le cadre d'une simple clause contractuelle.

Il s'agit d'un instrument stratégique visant à préserver la santé financière et la réputation d'une organisation face à des menaces sophistiquées. Dans un monde où les actionnaires exigent une gestion prudente des risques, la police d'assurance cyber devient le filet de sécurité commun entre la technique et la stratégie économique.

Les enjeux financiers sont immenses. Une violation de données coûte en moyenne 4,45 millions de dollars en 2023, selon IBM, sans compter les pertes d'exploitation et l'impact sur le cours de bourse. Par ailleurs, la pression réglementaire, avec des textes comme NIS2 ou DORA, impose des obligations de reporting et des amendes potentielles en cas de manquement.

La simple affirmation "nous sommes sécurisés" ne suffit plus pour protéger le bilan. Il faut garantir sa capacité à survivre financièrement à un sinistre, de manière contractualisée et opposable.

Cet article n'est pas une simple définition. C'est un guide opérationnel destiné aux décideurs financiers. Nous allons décortiquer les mécanismes d'une police d'assurance cyber, des garanties proposées aux processus d'indemnisation.

Vous découvrirez comment structurer une couverture assurance cyber efficace. Enfin, nous explorerons comment transformer ce produit en un véritable avantage compétitif, renforçant la confiance de vos investisseurs, clients et partenaires.

Qu'est-ce qu'une police d'assurance cyber ?

Une police d'assurance cyber est un produit d'assurance spécialisé conçu pour indemniser les pertes financières subies par une entreprise à la suite d'actes de cybercriminalité, notamment les cyberattaques, les violations de données et les interruptions d'activité.

Assurance cybersécurité, une couverture financière adaptée aux menaces numériques

Contrairement aux polices d'assurance responsabilité civile ou biens traditionnelles, qui excluent généralement les risques numériques, l'assurance cyber offre une couverture financière spécifique pour :

- Les pertes d'exploitation liées à une interruption d'activité

- Les coûts de notification et de gestion des violations de données

- Les amendes et pénalités réglementaires (RGPD, NIS2, etc.)

- Les rançons et les frais de spécialistes en réponse aux incidents

Assurance cyber risques, un fonctionnement similaire aux assurances traditionnelles

Le principe est identique à celui des assurances classiques : de même qu'une entreprise transfère le risque financier d'un incendie à son assureur, elle peut désormais transférer le risque financier d'une cyberattaque. La police d'assurance cyber prend en charge les pertes financières directes et les frais engagés pour se relever, préservant ainsi la trésorerie et la pérennité de l'entreprise.

En somme, cette couverture constitue un filet de sécurité financier essentiel face à l'augmentation constante du coût des cybermenaces.

Pourquoi une police d'assurance cyber est devenue non-négociable

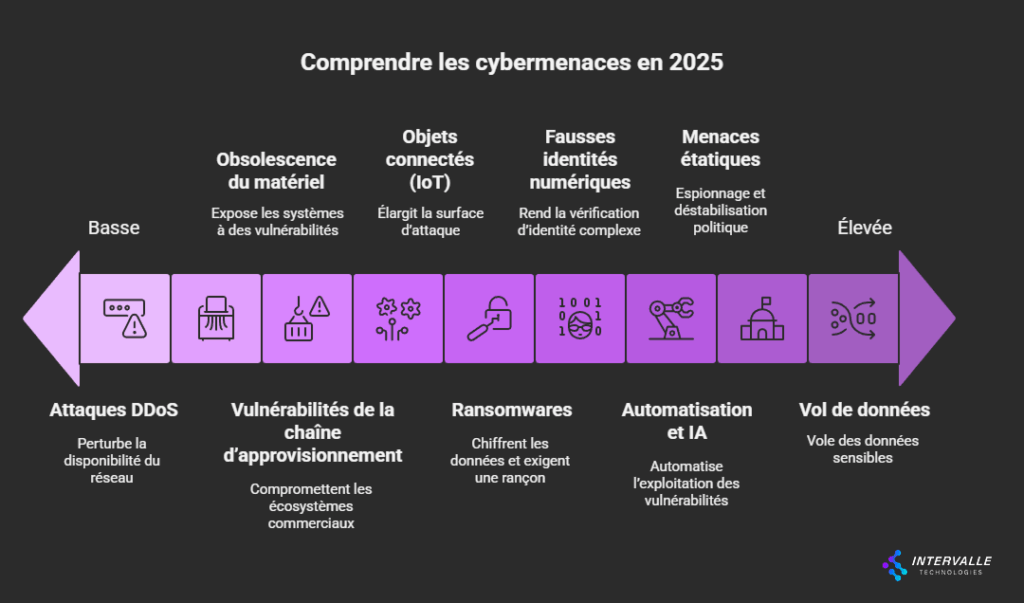

Le besoin d'une police d'assurance cyber formelle n'est pas né d'une volonté académique. Il est la réponse directe à une escalade sans précédent du coût des cyber-risques. Les sinistres potentiels ne sont plus sporadiques ou mineurs.

Ils sont devenus systémiques, persistants et capables de menacer la solvabilité même d'une entreprise. Comprendre cette évolution est fondamental pour saisir l'urgence de la situation.

Autrefois, les attaques avaient un impact financier limité. Aujourd'hui, le cybercrime est une industrie structurée qui cible directement la rentabilité des entreprises.

Elle dispose de modèles économiques sophistiqués comme le Ransomware-as-a-Service (RaaS). Ce modèle abaisse drastiquement la barrière à l'entrée pour les attaquants, multipliant la fréquence des sinistres potentiels et donc l'exposition financière des organisations.

Cette industrialisation a changé la nature même des pertes financières. Les attaques sont désormais plus ciblées et plus destructrices, visant à maximiser les pertes d'exploitation.

Les attaques contre les chaînes d'approvisionnement logicielles, comme celle de SolarWinds, illustrent cette nouvelle réalité. En compromettant un seul fournisseur, les attaquants ont pu générer des pertes financières en cascade pour des milliers d'organisations. C'est un risque systémique qui met en lumière les limites d'une autoprotection financière.

L'explosion du coût des cyberattaques

Les statistiques confirment cette tendance alarmante. Selon le rapport de l'ENISA (Agence de l'Union européenne pour la cybersécurité), les attaques par rançongiciel restent la menace numéro un, avec une augmentation constante des montants des rançons exigées et des pertes associées.

Les attaquants ne se contentent plus de chiffrer les données. Ils pratiquent la double, voire la triple extorsion, générant des coûts multiples (rançon, interruption, réputation) qui s'accumulent et peuvent être couverts par une police d'assurance cyber bien conçue.

Les acteurs étatiques (APT - Advanced Persistent Threats) ont également perfectionné leurs techniques, ciblant l'espionnage industriel et le sabotage. Leurs actions peuvent entraîner des pertes de propriété intellectuelle évaluées à des centaines de millions, un risque difficile à couvrir sans une police d'assurance cyber adaptée incluant la perte de valeur immatérielle.

Détecter et contrer de telles menaces exige des investissements colossaux, mais même les meilleures défenses peuvent être contournées, rendant le transfert de risque financier indispensable.

Enfin, l'émergence de l'Internet des Objets (IoT) et de l'IT opérationnelle (OT) a créé une surface d'attaque exponentielle, multipliant les vecteurs de sinistres potentiels. La convergence des mondes IT et OT brouille les lignes de responsabilité traditionnelles et complexifie l'évaluation du risque assurantiel.

Un programme de gestion des risques doit donc intégrer l'ensemble de cet écosystème interconnecté pour définir les capitaux assurants nécessaires. Il ne peut plus se limiter aux seuls serveurs et postes de travail traditionnels.

Assurance Cyber : Répondre aux exigences de conformité et de solvabilité

Parallèlement à l'explosion des coûts, le cadre réglementaire et contractuel s'est considérablement durci, créant de nouvelles passifs financiers.

Les législateurs et les partenaires commerciaux imposent désormais des obligations strictes aux organisations, avec des amendes substantielles en cas de manquement. Cette pression est un moteur majeur pour l'adoption de polices d'assurance cyber.

Le Règlement Général sur la Protection des Données (RGPD) a été un précurseur, avec des amendes pouvant atteindre 4% du chiffre d'affaires mondial.

Une police d'assurance cyber peut inclure une garantie pour couvrir tout ou partie de ces amendes réglementaires, protégeant directement le résultat net de l'entreprise.

Plus récemment, la directive NIS2 élargit le champ des secteurs concernés et renforce les exigences de reporting. Pour les assureurs, souscrire une police d'assurance cyber devient un gage de sérieux dans la gestion des risques opérationnels, pouvant même devenir une condition pour remporter certains appels d'offres ou contracts avec de grands donneurs d'ordre.

C'est l'essence même de la démonstration de solvabilité face au risque cyber.

Dans le secteur financier, le règlement DORA (Digital Operational Resilience Act) va encore plus loin en exigeant une gestion rigoureuse des risques TIC. Les assureurs exigent de plus en plus une preuve de résilience pour accorder des couvertures à des primes raisonnables.

Le marché ne demande plus seulement une promesse de sécurité, mais une démonstration de la capacité à absorber un choc financier. C'est un changement de paradigme fondamental qui place la police d'assurance cyber au cœur de la stratégie financière des institutions.

Analyse des causes profondes : les failles systémiques et leur impact financier

Pour choisir une police d'assurance cyber adaptée et négocier des primes justes, il est crucial de comprendre les causes profondes qui rendent les organisations vulnérables financièrement.

Ces causes, souvent structurelles, ont un impact direct sur la probabilité et la sévérité d'un sinistre, et donc sur les conditions de votre couverture. Identifier ces failles systémiques est la première étape pour bâtir une stratégie de transfert de risque efficace.

La technologie seule ne peut éliminer tous les risques financiers. Une entreprise peut déployer les meilleures défenses du marché.

Cependant, si ses processus sont faibles ou si ses systèmes critiques reposent sur une infrastructure vieillissante, la probabilité d'un sinistre coûteux reste élevée. Une approche mature de l'assurance cyber doit donc identifier ces problèmes de fond, car ils influencent directement le pricing de l'assureur.

Cette analyse des causes profondes révèle souvent des tensions internes qui ont des conséquences financières. Il y a la tension entre la vitesse d'innovation exigée par le métier et le temps nécessaire pour sécuriser les nouvelles applications, ce qui peut créer des risques non couverts.

Une police d'assurance cyber bien négociée aide à objectiver ces débats. Elle fournit un cadre financier pour arbitrer ces décisions de manière éclairée, en se basant sur le coût du risque réel plutôt que sur des intuitions.

Dette technique et complexité : des facteurs qui alourdissent la prime d'assurance

L'une des causes profondes les plus courantes est la dette technique. Des systèmes d'exploitation non supportés, des applications "maison" sans documentation, des bibliothèques logicielles obsolètes...

Chaque élément de cette dette est une vulnérabilité potentielle qui augmente la probabilité d'un sinistre. Les assureurs, lors du processus de souscription, évaluent rigoureusement cette dette car elle se traduit directement par un risque financier plus élevé et donc une prime plus chère ou des franchises plus importantes.

La complexité croissante des SI est un autre facteur aggravant pour les assureurs. Les architectures modernes hybrides et multi-cloud rendent la visibilité et le contrôle extrêmement difficiles.

Cette hétérogénéité crée de potentielles failles de configuration, augmentant la surface d'attaque et donc le montant potentiel d'un sinistre. Une organisation capable de démontrer une gouvernance solide de son patrimoine informatique complexe pourra négocier de meilleures conditions sur sa police d'assurance cyber.

Le facteur humain : un paramètre clé dans le calcul du risque assurantiel

Le facteur humain est souvent cité comme le maillon faible et est un critère d'évaluation majeur pour les assureurs. Les attaques par phishing restent parmi les vecteurs d'intrusion les plus efficaces. Selon le rapport Verizon DBIR, l'élément humain est impliqué dans 74 % des violations.

Blâmer les utilisateurs est une approche simpliste. Une perspective d'assurance cyber invite l'assureur à analyser les investissements en formation et la culture de sécurité de l'organisation pour calibrer sa couverture.

Le problème n'est pas tant l'utilisateur individuel que la culture de sécurité de l'organisation, qui influence directement la fréquence des sinistres. Une formation de sensibilisation annuelle est-elle suffisante ? Les processus métier encouragent-ils les comportements sécurisés ?

Les réponses à ces questions ont un impact direct sur la prime. Une organisation qui investit dans une culture de sécurité robuste peut être perçue comme un "bon risque" par son assureur.

Transformer le facteur humain en atout stratégique est un objectif clé pour réduire la prime d'assurance. Cela passe par une formation continue, interactive et adaptée.

Cela implique de concevoir des processus "secure by design". Un programme de gestion des risques qui met en avant ces investissements culturels et organisationnels peut être un atout maître lors de la négociation de la police d'assurance cyber.

Choisir et déployer une police d'assurance cyber robuste : Méthodologies et critères

Choisir une police d'assurance cyber n'est pas une tâche simple. Cela requiert une analyse structurée des risques financiers, une compréhension des garanties et une évaluation des assureurs.

L'objectif est de trouver une couverture qui corresponde parfaitement au profil de risque et au bilan de l'organisation, à un prix juste. Elle doit fournir une protection financière claire et opposable en cas de sinistre.

Le point de départ est de quantifier votre exposition financière maximale. Ce "pire scénario" dépend de nombreux facteurs : le secteur d'activité, le chiffre d'affaires, la criticité des données détenues et la dépendance aux systèmes informatiques.

Une police d'assurance cyber efficace ne couvre pas tous les risques de manière uniforme. Elle module les capitaux assurants et les franchises en fonction de l'impact financier potentiel de chaque type de sinistre.

Cette approche différenciée est plus efficace et plus rentable. Elle permet de concentrer la couverture là où les pertes financières sont les plus élevées. Pour y parvenir, il est indispensable de s'appuyer sur des cadres de référence reconnus pour évaluer sa posture de sécurité.

Ces cadres fournissent un langage commun avec les assureurs et démontrent une gestion active des risques, ce qui peut conduire à de meilleures conditions.

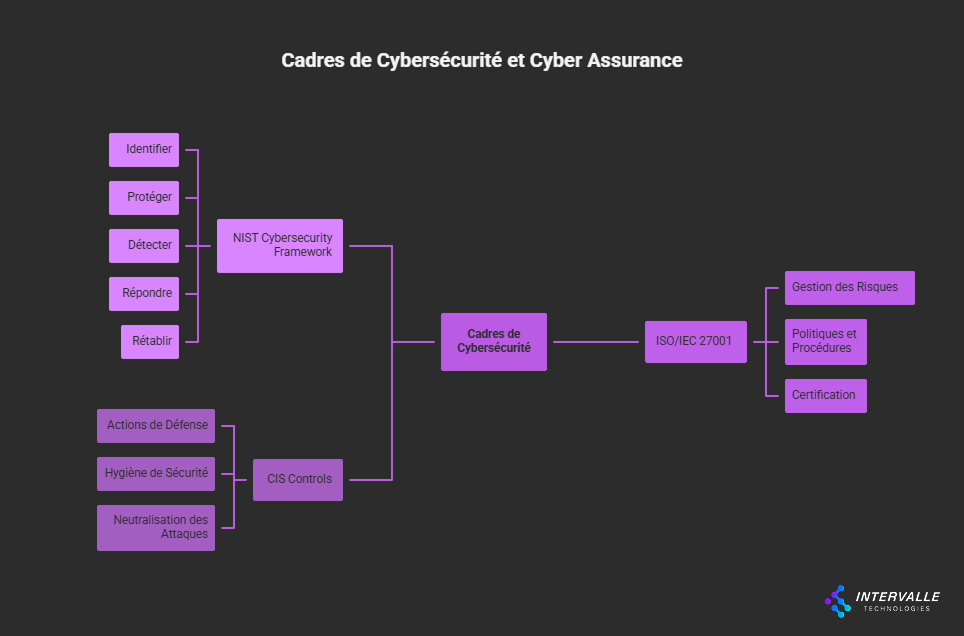

Les cadres de référence incontournables (NIST, ISO 27001, CIS Controls)

Aucune souscription de police d'assurance cyber ne peut se faire sans une évaluation préalable. S'appuyer sur des standards internationaux est une garantie de crédibilité auprès des assureurs. Trois cadres principaux dominent le paysage :

- NIST Cybersecurity Framework (CSF) : Flexible, il permet aux organisations de cartographier leurs capacités de sécurité. Présenter une évaluation NIST à son assureur démontre une compréhension structurée des risques et peut favorablement influencer la prime.

- ISO/IEC 27001 : Il s'agit de la norme internationale pour les systèmes de management de la sécurité de l'information. Obtenir la certification ISO 27001 est une preuve forte de maturité, souvent récompensée par les assureurs par des conditions préférentielles, car elle réduit la probabilité statistique d'un sinistre.

- CIS Controls (Center for Internet Security) : Les contrôles CIS sont une liste priorisée d'actions de défense concrètes. Mettre en œuvre ces contrôles, considérés comme une hygiène de base, rassure l'assureur sur la capacité de l'organisation à bloquer la majorité des attaques courantes, réduisant ainsi le risque de sinistre fréquent de faible intensité.

Le choix du cadre, ou de la combinaison de cadres, dépend du contexte de l'organisation. L'important est de les utiliser comme preuve de diligence raisonnable. Ces cadres transforment la souscription d'une police d'assurance cyber d'une simple transaction en un partenariat éclairé basé sur une évaluation objective des risques.

L'audit et l'évaluation continus

Traditionnellement, l'évaluation pour une assurance était un questionnaire ponctuel. Cette approche n'est plus adaptée à la dynamique actuelle des menaces et des SI.

Les environnements IT évoluent en permanence. Une organisation qui peut démontrer un programme d'évaluation continue de ses contrôles (scans de vulnérabilités, tests d'intrusion) présente un profil de risque bien mieux maîtrisé aux yeux de l'assureur.

Cette évaluation prend plusieurs formes complémentaires valorisées par les assureurs. Le scan de vulnérabilités automatisé permet de détecter en permanence les failles connues.

Les tests d'intrusion (pentests), menés par des experts, simulent des attaques réelles. Pour une analyse en profondeur, un cybersecurity audit complet permet de valider l'efficacité des contrôles et constitue un document de référence pour la souscription.

Les exercices de Red Team sont particulièrement convaincants. Ils testent non seulement les contrôles techniques, mais aussi les processus de détection et de réponse.

Un rapport de Red Team positif démontre une capacité à résister à une attaque soutenue, ce qui est un indicateur puissant de résilience pour un assureur et peut directement impacter le pricing de la police d'assurance cyber.

La quantification du risque cyber (FAIR) : Le langage universel des assureurs

Pour que le dialogue avec l'assureur soit efficace, il doit parler le langage du risque financier. Les évaluations qualitatives (faible, moyen, élevé) sont subjectives. La quantification du risque cyber vise à traduire les risques techniques en pertes financières probables.

Le modèle FAIR (Factor Analysis of Information Risk) est la méthodologie de référence. FAIR décompose le risque en facteurs mesurables, comme la fréquence probable des événements et leur magnitude d'impact probable (en euros).

En utilisant des données historiques et des simulations, il est possible d'estimer la perte financière annuelle probable, ce qui permet de dimensionner de manière objective les capitaux assurants nécessaires et de justifier les demandes de couverture.

Cette approche change la donne pour les risk managers. Au lieu de dire "nous avons une vulnérabilité critique", ils peuvent dire "cette vulnérabilité nous expose à une perte probable de X millions d'euros".

Cette quantification permet un dialogue d'égal à égal avec l'assureur sur le niveau de couverture requis et constitue une base solide pour la négociation. Elle s'appuie souvent sur l'utilisation d'un risk management tool adapté.

Les garanties clés à examiner dans un contrat d'assurance cyber

La méthodologie d'évaluation est essentielle, mais elle doit déboucher sur une compréhension claire des garanties proposées par les cybersecurity technologies. Les polices modernes peuvent couvrir un large éventail de postes de coûts.

- Pertes d'exploitation (Business Interruption) : Couvre la perte de revenus et les frais fixes supplémentaires engagés pendant l'interruption d'activité suite à une cyberattaque. C'est souvent la garantie la plus cruciale pour la survie financière.

- Frais de remédiation et de réponse aux incidents : Prend en charge les honoraires des experts (avocats, consultants en sécurité comme Intervalle Technologies, spécialistes en communication de crise) engagés pour gérer l'incident.

- Rançons et extorsion : Couvre le paiement de la rançon (sous réserve des lois locales) et les frais associés à la négociation. Attention, cette garantie est de plus en plus encadrée.

- Responsabilité civile et amendes réglementaires : Protège contre les réclamations de tiers (clients, partenaires) et peut couvrir tout ou partie des amendes prononcées par les autorités (sous réserve de la législation).

De la théorie à la pratique : Souscrire et utiliser une police d'assurance cyber

La souscription d'une police d'assurance cyber est un processus stratégique. Il ne s'agit pas simplement de signer un contrat.

Il s'agit d'intégrer la couverture assurance dans la gestion globale des risques de l'entreprise, avec un sponsoring fort de la direction financière, des objectifs de couverture clairs et une compréhension parfaite des conditions de mise en jeu de la garantie.

Le succès dépend de la capacité à traduire l'analyse de risque en exigences contractuelles précises. Cela nécessite une collaboration étroite entre les risk managers, les directeurs financiers, les équipes juridiques et les DSI.

La police d'assurance cyber ne peut pas être l'affaire exclusive des acheteurs d'assurance. Elle doit être comprise par tous ceux qui seront impliqués en cas de sinistre.

Pour illustrer cette mise en pratique, examinons une étude de cas fictive mais réaliste. Elle montre comment une organisation a pu utiliser son assurance non seulement comme une protection, mais comme un levier de résilience financière.

Ce cas met en évidence les étapes clés de la souscription, l'importance des preuves de sécurité et le déroulement d'un sinistre. Il démontre la valeur tangible d'une police d'assurance cyber bien négociée.

Étude de cas : L'assurance cyber comme filet de sécurité dans le secteur financier

Une banque de taille moyenne, "FinanSecure", était confrontée à la double menace des ransomwares et des exigences du règlement DORA. Son risk manager a décidé de souscrire une police d'assurance cyber pour protéger son bilan, mais aussi pour répondre aux attentes des régulateurs sur la gestion des risques.

La première étape a été une évaluation de la maturité basée sur le NIST CSF, réalisée avec l'aide d'un partenaire externe comme Intervalle Technologies. Ce rapport a servi de base à la discussion avec les courtiers en assurance.

Il a permis de démontrer une gestion active des risques et de négocier une prime inférieure de 20% à la première proposition, grâce à la mise en avant des contrôles existants.

La police souscrite couvrait spécifiquement les pertes d'exploitation, les frais de experts et les amendes réglementaires potentielles. Un an plus tard, la banque a subi une attaque par rançongiciel qui a paralysé ses systèmes critiques.

Grâce à la garantie "Frais de remédiation", l'assureur a immédiatement mandaté une équipe d'experts, dont Intervalle Technologies, pour contenir l'attaque et restaurer les systèmes. La garantie "Pertes d'exploitation" a indemnisé la banque pour les revenus perdus pendant l'incident.

Au final, l'impact sur le résultat net a été minimisé. La trésorerie n'a pas été mise à mal pour payer les frais de crise. L'assurance a fonctionné comme un véritable stabilisateur financier.

La police d'assurance cyber n'était plus un concept abstrait, mais un outil financier qui a prouvé son utilité lors d'un sinistre réel, sauvant potentiellement l'entreprise de graves difficultés financières.

Le rôle du risk manager comme pilote de l'assurance cyber

Ce cas d'étude illustre le rôle central du risk manager ou du directeur financier. Ce dernier n'est plus seulement un négociateur de contrats.

Il est le chef d'orchestre de la stratégie de transfert de risque cyber. Son rôle est de traduire l'exposition financière de l'entreprise en besoins de couverture et de piloter la relation avec l'assureur.

Pour réussir, le risk manager doit maîtriser plusieurs compétences. Il doit comprendre les aspects techniques de la cybersécurité pour dialoguer avec la DSI et évaluer les rapports d'audit.

La quantification des risques (avec des modèles comme FAIR) est un atout majeur pour dimensionner les capitaux assurants. Elle permet de justifier le budget assurance non pas comme un coût, mais comme une couverture d'un passif potentiel identifié.

Le risk manager doit également être un négociateur avisé. Il doit comprendre les subtilités des clauses contractuelles, des franchises et des limites de garantie.

Il doit travailler avec les équipes métier pour s'assurer que les processus critiques sont bien couverts. Et collaborer avec le service juridique pour vérifier la conformité du contrat. Il est le garant de l'efficacité financière de la police d'assurance cyber en cas de sinistre.

L'avenir de l'assurance cyber : Tendances et conseils stratégiques pour les dirigeants

Le marché de l'assurance cyber est en constante évolution. Il doit s'adapter en permanence aux nouvelles technologies, aux nouvelles menaces et aux nouvelles réglementations.

Les risk managers et les dirigeants doivent donc avoir une vision prospective. Ils doivent anticiper les tendances qui façonneront les couvertures et les primes de demain pour que leur stratégie de transfert de risque reste pertinente et économique.

L'une des transformations les plus profondes à venir est l'impact de l'intelligence artificielle (IA) sur le paysage des risques et donc sur les polices d'assurance. L'IA crée de nouveaux risques (deepfakes, attaques automatisées) qui devront être couverts.

Mais elle offre aussi aux assureurs des possibilités pour améliorer la souscription et la tarification. Un programme d'assurance cyber devra intégrer cette dualité.

Au-delà de la technologie, l'avenir de l'assurance cyber réside dans son intégration avec les autres lignes d'assurance de l'entreprise (Responsabilité Civile Directeurs et Mandataires, Atteinte à l'image...). La gestion du risque cyber ne sera plus une silo.

Elle deviendra une composante essentielle de la couverture globale des risques de l'entreprise, interconnectée avec les risques opérationnels, juridiques et de réputation.

L'impact de l'IA et de l'automatisation sur le marché de l'assurance cyber

L'intelligence artificielle transforme déjà le marché. Les assureurs utilisent le machine learning pour analyser des volumes massifs de données et affiner leur pricing en fonction du profil de risque réel de chaque client. L'IA permet de passer d'une tarification basée sur des secteurs d'activité larges à une tarification personnalisée, récompensant les "bons risques".

L'automatisation est le corollaire de cette souscription affinée. Face à une demande, les assureurs peuvent automatiquement croiser des données externes et internes pour fournir une proposition plus rapidement.

En cas de sinistre, l'automatisation des processus de claims permet une indemnisation plus rapide. L'assurance cyber de demain sera de plus en plus data-driven et réactive.

Cependant, l'IA crée aussi de nouveaux défis pour les polices existantes. Les attaquants utilisent l'IA pour des attaques plus ciblées et plus efficaces, potentiellement non couvertes par les clauses actuelles.

De plus, la responsabilité liée aux décisions prises par les IA de l'entreprise pose de nouvelles questions assurantielles. Une police d'assurance cyber devra donc évoluer pour inclure des garanties spécifiques liées à l'IA.

Recommandations pour les dirigeants : 3 axes stratégiques

Face à ce futur complexe, les dirigeants doivent se concentrer sur trois axes stratégiques pour piloter leur stratégie d'assurance cyber vers le succès à long terme.

1. Traiter l'assurance cyber comme un investissement stratégique, pas comme un coût. La prime d'assurance doit être comparée à la perte financière potentielle qu'elle couvre. Chaque euro dépensé en prime protège contre des pertes bien supérieures. Utilisez la quantification des risques pour créer ce lien et pour dialoguer avec le conseil d'administration.

2. Investir dans la prévention pour maîtriser sa prime. La technologie et la formation sont importantes, car elles réduisent la probabilité et la sévérité d'un sinistre. Une organisation qui investit dans sa sécurité est un "bon risque" pour l'assureur et bénéficie de primes plus basses et de meilleures conditions. Il est crucial de démontrer ces investissements lors du renouvellement de la police.

3. Adopter une approche proactive et documentée. N'attendez pas le sinistre pour découvrir les limites de votre couverture. Mettez en place une surveillance continue et des tests réguliers, et documentez-les. Collectez des preuves de votre maturité sécurité (certifications, rapports d'audit).

Utilisez ces données pour négocier votre police et pour démontrer votre sérieux en cas de sinistre. Pour les organisations ne disposant pas de toutes les compétences en interne, s'associer avec un cybersecurity service provider tel qu'Intervalle Technologies peut apporter l'expertise nécessaire pour mettre en œuvre cette approche et renforcer votre position face aux assureurs.

Intervalle Technologies et la SAA : Un partenariat stratégique au service de la couverture cyber des entreprises algériennes

Le lancement par la Société nationale d'assurance (SAA) de sa nouvelle offre d'assurance cyber en octobre 2025 illustre parfaitement la convergence entre la couverture financière et les services techniques essentiels à la gestion d'un sinistre.

En signant une convention de prestations stratégique avec Intervalle Technologies, la SAA structure un écosystème national de protection cyber qui va au-delà de la simple indemnisation. Ce partenariat permet d'offrir un continuum de services qui renforce la valeur de la police d'assurance cyber pour l'entreprise assurée.

En amont du sinistre, l'expertise d'Intervalle Technologies permet d'évaluer objectivement la maturité des entreprises, aidant la SAA à calibrer sa couverture et permettant aux assurés de mieux comprendre leur exposition aux risques et potentiellement de négocier une prime ajustée.

Pendant le sinistre, ses équipes d'experts locaux interviennent rapidement pour diagnostiquer, contenir et restaurer les systèmes compromis, actionnant ainsi la garantie "Frais de remédiation" de la police. Cette intervention rapide limite l'ampleur des pertes financières, bénéficiant à la fois à l'assuré (moins de pertes d'exploitation) et à l'assureur (moins d'indemnisation à verser).

Après le sinistre, l'analyse post-mortem et les recommandations d'amélioration aident l'entreprise à se renforcer, réduisant la probabilité d'un sinistre futur et contribuant à la stilité du risque sur le marché algérien.

Cette approche intégrée répond directement aux préoccupations des dirigeants : limitation de l'impact financier immédiat et renforcement de la résilience à long terme. Pour les entreprises souscriptrices, le partenariat SAA-Intervalle Technologies transforme une police d'assurance cyber en un package stratégique, combinant protection financière et expertise technique garantie.

Le modèle SAA-Intervalle Technologies, pionnier en Algérie, pourrait servir de référence pour d'autres marchés, démontrant qu'un partenariat entre assureurs et prestataires techniques de confiance est la clé pour offrir une couverture cyber robuste et créer un marché assurantiel durable.

Conclusion

La police d'assurance cyber est bien plus qu'une simple clause contractuelle ou qu'un produit d'assurance parmi d'autres. C'est un instrument stratégique fondamental pour la protection du bilan et la pérennité des organisations à l'ère numérique.

Elle représente le passage d'une autoprotection financière incertaine à un transfert de risque contractualisé et opposable. Pour les risk managers, les directeurs financiers et les dirigeants, maîtriser ce produit est devenu un impératif.

Nous avons vu que la pression combinée d'un paysage de menaces industrialisé et d'un cadre réglementaire de plus en plus coûteux rend la police d'assurance cyber non-négociable. Nous avons analysé les causes profondes des vulnérabilités financières, qui résident souvent dans la dette technique, la complexité des SI et le facteur humain.

Ces problèmes structurels ont un impact direct sur le prix et les conditions de votre couverture.

Le chemin vers une police d'assurance cyber robuste passe par l'évaluation de son exposition financière via des cadres comme NIST ou ISO 27001. Il nécessite la mise en place d'une évaluation continue des contrôles pour fournir des preuves de sa maturité à l'assureur.

Enfin, il s'appuie sur une compréhension fine des garanties et des clauses du contrat. Souscrire une telle police est un projet stratégique qui place le risk manager dans un rôle de pilote du risque financier, en dialogue constant avec la direction générale.

En définitive, une police d'assurance cyber bien conçue transforme la cybersécurité d'un centre de coût en un véritable levier de stabilité financière et de confiance. Une organisation capable de démontrer sa couverture rassure ses investisseurs, attire les partenaires et satisfait les régulateurs.

Elle transforme un risque de bilan en un passif maîtrisé. Il est temps d'évaluer votre propre couverture et de vous demander : votre entreprise est-elle financièrement protégée contre le risque cyber ?