Introduction au risque de crédit bancaire

Le risque de crédit représente une préoccupation majeure pour les institutions financières modernes. Les banques font face à des défis croissants dans la gestion de leurs portefeuilles. Cette réalité économique influence directement la stabilité du système financier dans son ensemble.

Les établissements bancaires doivent constamment évaluer la qualité de leurs actifs financiers. La capacité de remboursement des emprunteurs constitue un élément central de l'analyse bancaire. L'exposition au risque de crédit détermine largement la solidité financière des institutions.

Définition et importance du risque de crédit

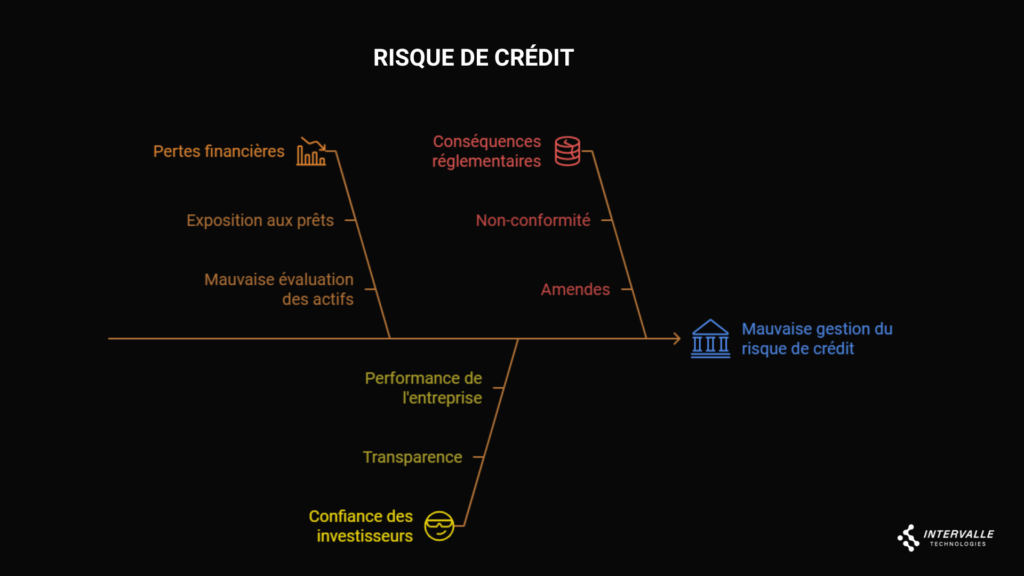

Le risque de crédit représente la probabilité qu'un emprunteur ne rembourse pas ses obligations financières. Les établissements bancaires s'exposent à des pertes potentielles lors de chaque transaction avec leurs contreparties.

Ce risque se manifeste sous trois formes principales dans l'activité bancaire quotidienne. Le risque de défaut survient lorsqu'un débiteur ne peut honorer ses engagements financiers. Le risque de dégradation reflète la détérioration de la qualité de crédit d'une contrepartie.

En outre, le risque de recouvrement mesure les pertes potentielles après la survenance d'un défaut. Les banques évaluent systématiquement la valeur des garanties et des collatéraux associés aux crédits.

Contexte réglementaire algérien

Cadre légal des opérations bancaires

L'instruction N°02-2022 du 28 juillet 2022 renforce le contrôle des opérations de commerce extérieur. Les banques algériennes doivent évaluer rigoureusement les risques liés aux transactions internationales.

Le règlement n°07-01 encadre strictement les transactions courantes avec l'étranger en Algérie. Les banques intermédiaires agréées appliquent des procédures spécifiques pour la domiciliation des opérations commerciales.

Obligations des établissements bancaires

Les banques algériennes développent des systèmes internes conformes au règlement n°11-08 du 28 novembre 2011. Le contrôle interne occupe une place centrale dans la gestion des risques bancaires.

Chaque établissement doit évaluer la qualité des contreparties commerciales avant toute domiciliation bancaire. Les mesures d'atténuation des risques s'adaptent au profil spécifique de chaque transaction internationale.

Spécificités de la gestion du risque crédit en Algérie

Les banques algériennes appliquent des critères stricts pour l'évaluation des contreparties commerciales internationales. La réglementation impose une surveillance renforcée des opérations de commerce extérieur depuis juillet 2022.

Le dispositif réglementaire algérien s'aligne progressivement sur les standards internationaux de gestion des risques. Les établissements bancaires renforcent leurs systèmes de surveillance des expositions aux risques.

Analyse des composantes du risque de défaut

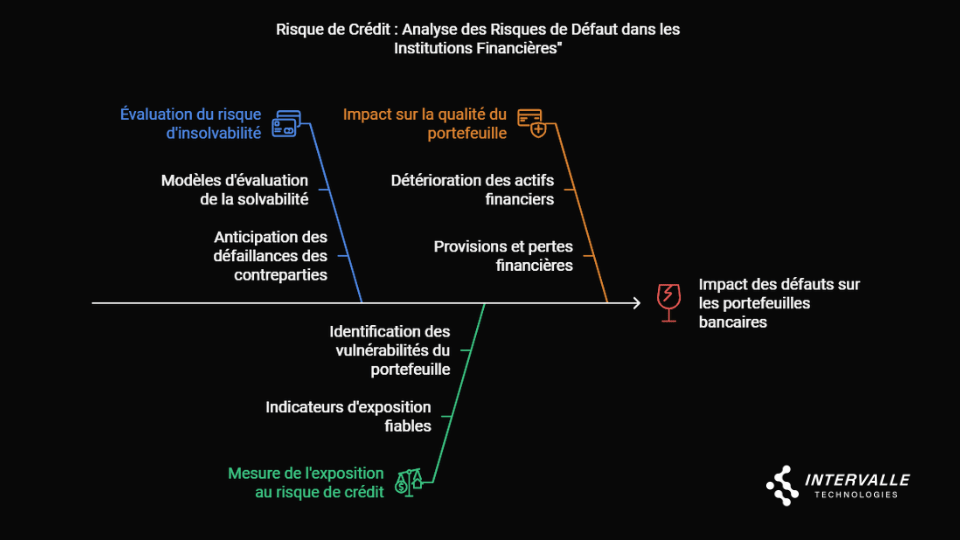

Évaluation du risque d'insolvabilité

L'analyse du risque d'insolvabilité nécessite une approche méthodique et rigoureuse des dossiers clients. Les institutions financières développent des modèles sophistiqués pour évaluer la solvabilité des emprunteurs. Ces outils permettent d'anticiper les potentielles défaillances des contreparties bancaires.

Mesure de l'exposition au risque de crédit

La quantification précise de l'exposition au risque demande des indicateurs fiables et pertinents. Les banques utilisent différentes métriques pour mesurer leur niveau d'exposition au risque. L'analyse approfondie des portefeuilles permet d'identifier les zones de vulnérabilité potentielle.

Impact des défaillances sur le portefeuille bancaire

Les défaillances affectent significativement la qualité globale des portefeuilles de crédit bancaire. La détérioration des actifs financiers peut entraîner des pertes substantielles pour les institutions. Les provisions nécessaires impactent directement la rentabilité des établissements bancaires.

Indicateurs clés de surveillance du risque crédit

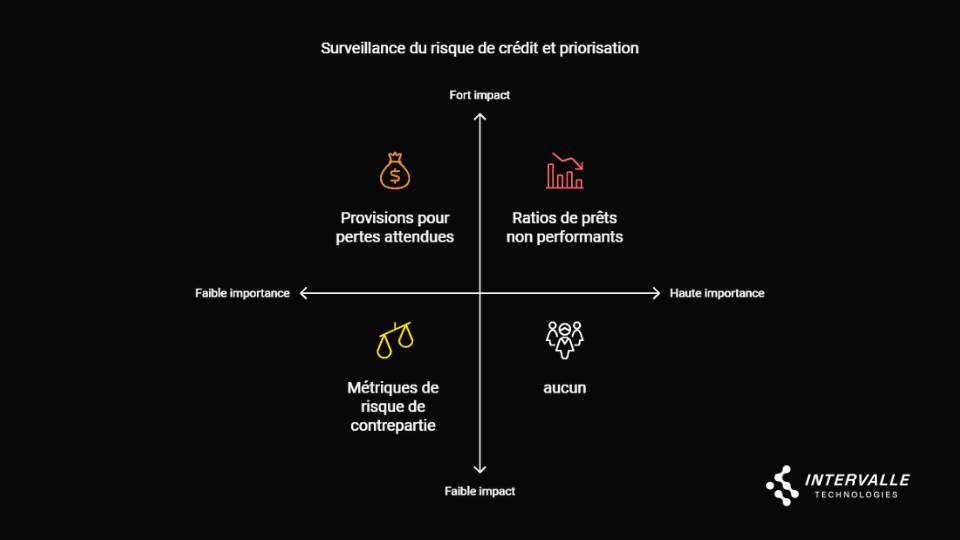

Ratios de prêts non performants

Le ratio NPLER mesure la proportion des prêts non performants par rapport aux capitaux. Le NPLLR évalue le pourcentage de créances douteuses dans le portefeuille total. Ces indicateurs permettent d'évaluer rapidement la santé du portefeuille de crédit.

Provisions pour pertes attendues

Les provisions constituent un élément essentiel de la gestion préventive des risques. Les banques doivent maintenir des niveaux adéquats de provisions pour anticiper les pertes. Cette approche prudentielle renforce la résilience des institutions financières.

Métriques d'évaluation du risque de contrepartie

L'analyse du risque de contrepartie s'appuie sur des indicateurs spécifiques et détaillés. Les établissements surveillent attentivement l'évolution de la qualité de crédit de leurs clients. Les systèmes de notation internes permettent d'évaluer précisément le risque individuel.

Conséquences financières de l'exposition aux créances douteuses

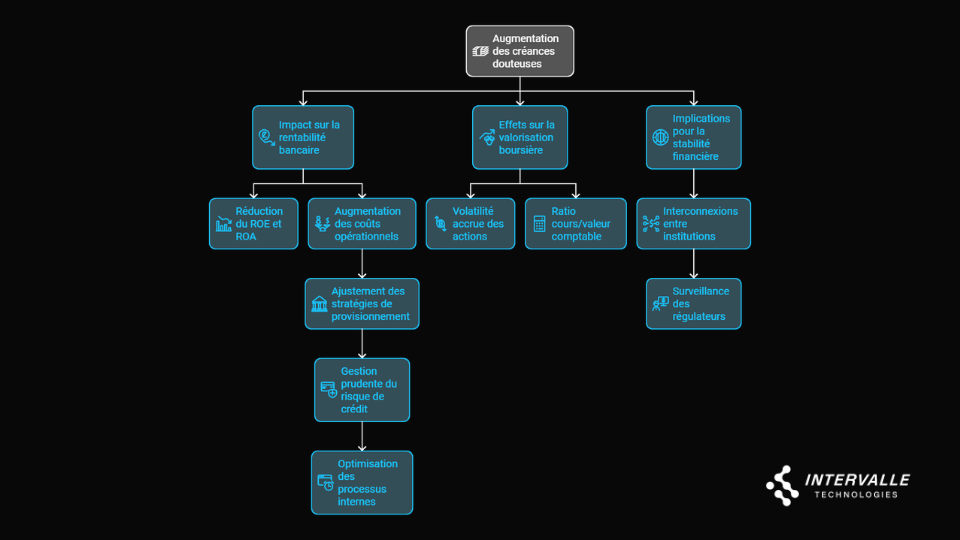

Impact sur la rentabilité bancaire

La hausse des créances douteuses impacte directement les indicateurs de performance financière, notamment le ROE et le ROA, qui diminuent avec l’augmentation du risque. Par ailleurs, les coûts opérationnels liés à la gestion des défauts pèsent lourdement sur la rentabilité.

Pour faire face à ces défis, les banques algériennes doivent ajuster leurs stratégies de provisionnement afin de respecter les exigences réglementaires locales. Une gestion prudente du risque de crédit devient alors un levier essentiel pour préserver la performance financière des établissements.

En parallèle, le renforcement des systèmes de contrôle des opérations internationales entraîne une augmentation des coûts opérationnels. Toutefois, les établissements bancaires algériens doivent s’efforcer d’optimiser leurs processus internes pour maintenir leur efficacité opérationnelle et limiter l’impact de ces coûts.

Effets sur la valorisation boursière

Les marchés financiers réagissent négativement à l'augmentation du risque de crédit bancaire. La volatilité des actions s'accroît avec la détérioration de la qualité des actifs. Le ratio cours/valeur comptable reflète la perception du risque par les investisseurs.

Implications pour la stabilité financière

La stabilité du système financier dépend largement de la maîtrise des risques. Les interconnexions entre institutions amplifient l'importance d'une gestion prudente des risques. Les régulateurs surveillent attentivement les niveaux d'exposition au risque de crédit.

Stratégies de gestion intégrée des risques

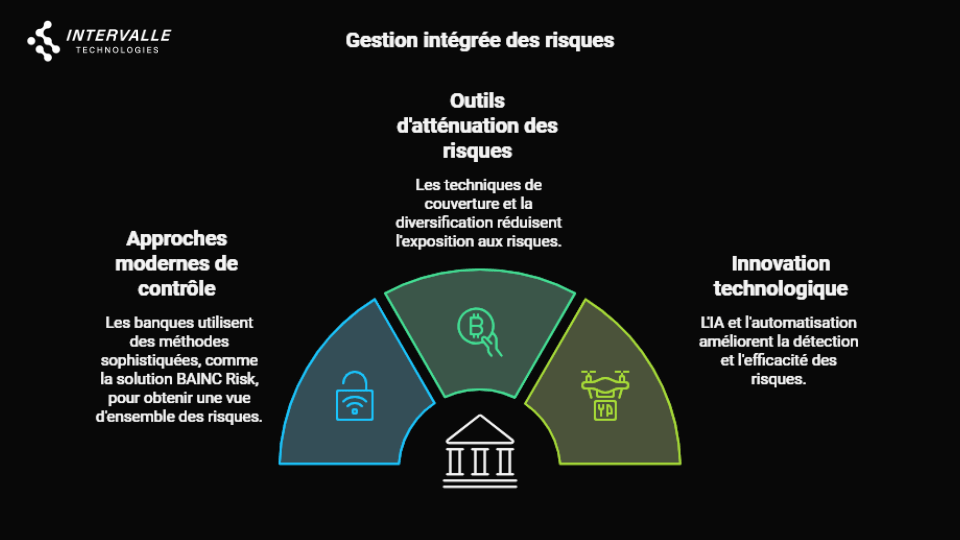

Approches modernes de contrôle

Les banques développent des approches sophistiquées pour contrôler leurs expositions aux risques. La gestion intégrée permet une vision globale des différentes sources de risque. Les nouvelles technologies facilitent l'analyse et le suivi des portefeuilles.

Outils d'atténuation des risques

Les institutions financières disposent d'une gamme d'outils pour réduire leur exposition. Les techniques de couverture permettent de transférer une partie des risques. La diversification des portefeuilles reste une stratégie fondamentale de gestion.

Innovation technologique dans la gestion des risques

L'intelligence artificielle transforme les pratiques de gestion des risques bancaires. Les algorithmes prédictifs améliorent la détection précoce des difficultés potentielles. L'automatisation renforce l'efficacité des processus de surveillance des risques.

Perspectives et recommandations pour la gestion du risque de crédit

Évolution des stratégies de gestion du risque de crédit

Le secteur bancaire poursuit l'amélioration de ses pratiques de gestion des risques. L’intégration de nouvelles technologies, telles que BAINC Risk, devient un facteur clé de succès. Par ailleurs, les équipes de risk management développent des compétences de plus en plus pointues.

Adaptation de la gestion du risque de crédit aux nouvelles réglementations

Fondements des accords de Bâle III

Les accords de Bâle III renforcent considérablement les exigences en matière de fonds propres bancaires. Le cadre réglementaire impose un ratio minimal de fonds propres de haute qualité de 4,5%. Les banques doivent maintenir un coussin de conservation supplémentaire de 2,5% des actifs pondérés.

Les normes actualisées introduisent de nouveaux ratios de liquidité pour les établissements bancaires. Le ratio de liquidité à court terme (LCR) garantit une réserve suffisante d'actifs liquides. Le ratio de financement stable net (NSFR) assure une structure de financement équilibrée.

Impact sur la gestion du risque de crédit

Bâle III modifie profondément l'approche du risque de crédit dans les banques modernes. Les établissements renforcent leurs systèmes d'évaluation des contreparties pour respecter les nouvelles normes. La pondération des risques devient plus sensible aux variations de la qualité des actifs.

Les banques développent des modèles internes sophistiqués pour évaluer leurs besoins en capital. Les stress tests réguliers permettent de vérifier la résistance des portefeuilles aux chocs économiques. Les équipes de risk management adaptent leurs processus aux exigences accrues.

Exigences spécifiques pour les banques systémiques

Les banques d'importance systémique mondiale doivent respecter des règles encore plus strictes. Le supplément de capital peut atteindre 3,5% pour les établissements les plus importants. Les autorités surveillent particulièrement la qualité des actifs de ces institutions.

Calendrier de mise en œuvre

La mise en place progressive des normes Bâle III s'étend sur plusieurs années. Les banques ajustent leur structure de capital pour atteindre les nouveaux seuils réglementaires. Les autorités de contrôle accompagnent cette transition vers un système bancaire plus robuste.

Surveillance renforcée du risque de concentration

Bâle III impose une surveillance accrue des grandes expositions dans les portefeuilles bancaires. Les limites d'exposition aux contreparties uniques deviennent plus restrictives pour les établissements bancaires. Les banques renforcent leurs systèmes de suivi des concentrations sectorielles et géographiques.

Nouvelles approches de provisionnement

Le cadre réglementaire introduit le concept de pertes de crédit attendues pour le provisionnement. Les banques doivent anticiper les pertes potentielles dès l'octroi des crédits. Les modèles de provisionnement intègrent désormais des scénarios économiques prospectifs.

Reporting et transparence

Les exigences de reporting deviennent plus détaillées sous Bâle III pour les expositions. Les banques communiquent régulièrement sur leurs niveaux de risque aux autorités de supervision. La transparence accrue renforce la discipline de marché dans le secteur bancaire.

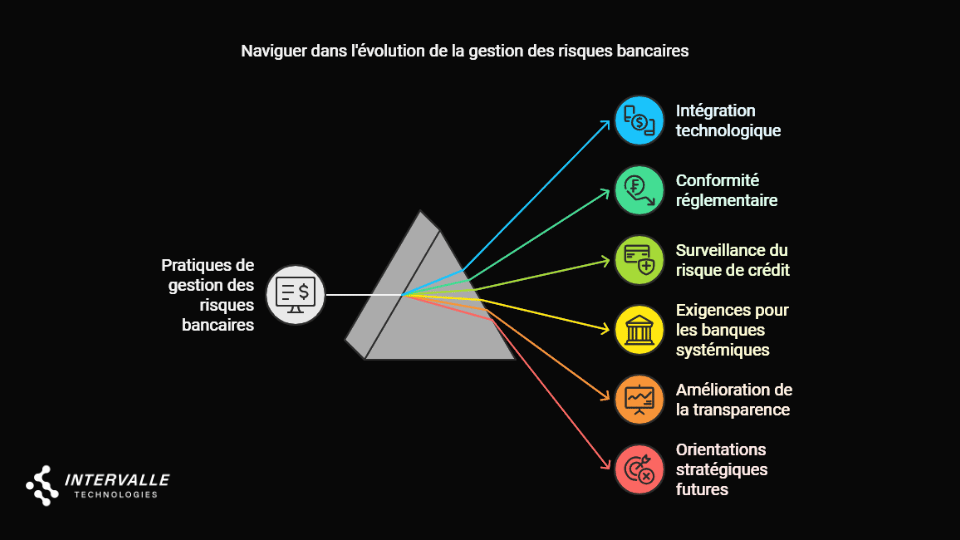

Orientations stratégiques futures

L'avenir de la gestion des risques repose sur l'innovation et l'adaptation. Les institutions devront développer des approches toujours plus sophistiquées du risque. La formation continue des équipes devient un enjeu stratégique majeur.

La maîtrise du risque de crédit reste fondamentale pour la performance bancaire. Les institutions doivent maintenir un équilibre entre croissance et prudence dans leur activité. L'excellence en gestion des risques constitue un avantage compétitif déterminant.