Les risques bancaires sont omniprésents et inhérents à l'activité financière, exposant les institutions à des menaces pouvant éroder leur stabilité et leur réputation. Des défauts de crédit aux cyberattaques, chaque banque doit relever le défi d'anticiper et de maîtriser ces dangers pour assurer sa résilience.

Pour les dirigeants, il ne s'agit plus uniquement de réagir face aux crises, mais de les prévenir grâce à des approches proactives et des outils innovants. Dans cet environnement complexe, une gestion efficace des risques devient une condition sine qua non de survie et de compétitivité.

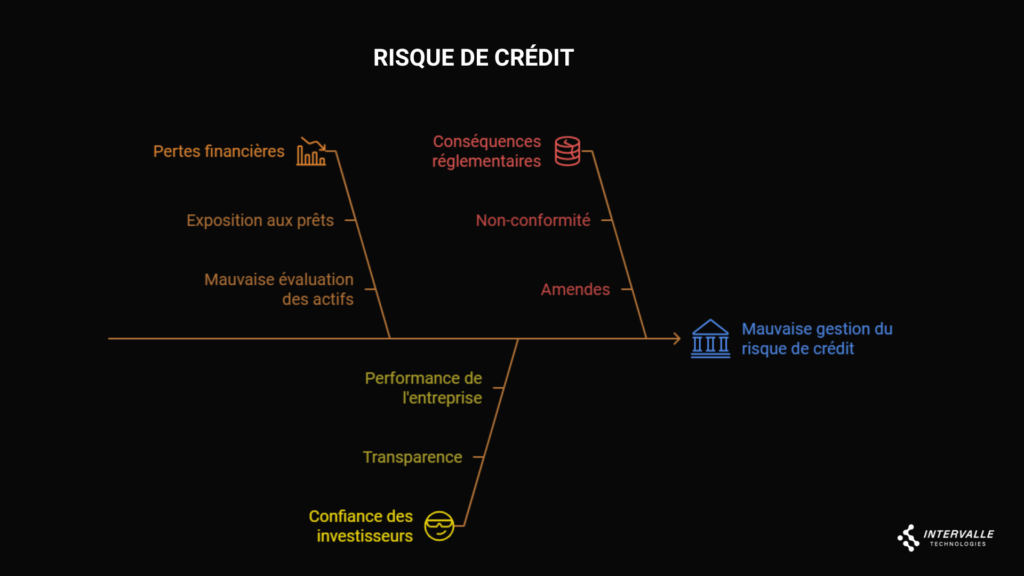

Risque de crédit : La colonne vertébrale de la gestion des risques bancaires

Le risque de crédit représente la possibilité qu’un emprunteur ne respecte pas ses obligations financières, entraînant des pertes pour l’institution bancaire. Ce risque est omniprésent dans les activités bancaires, qu’il s’agisse de prêts individuels, d’obligations d’entreprises, ou de crédits interbancaires.

Pourquoi le risque de crédit est-il si critique ?

Une mauvaise gestion du risque de crédit peut entraîner :

- Des pertes financières significatives.

- Une baisse de confiance des investisseurs et partenaires.

- Des conséquences réglementaires sévères.

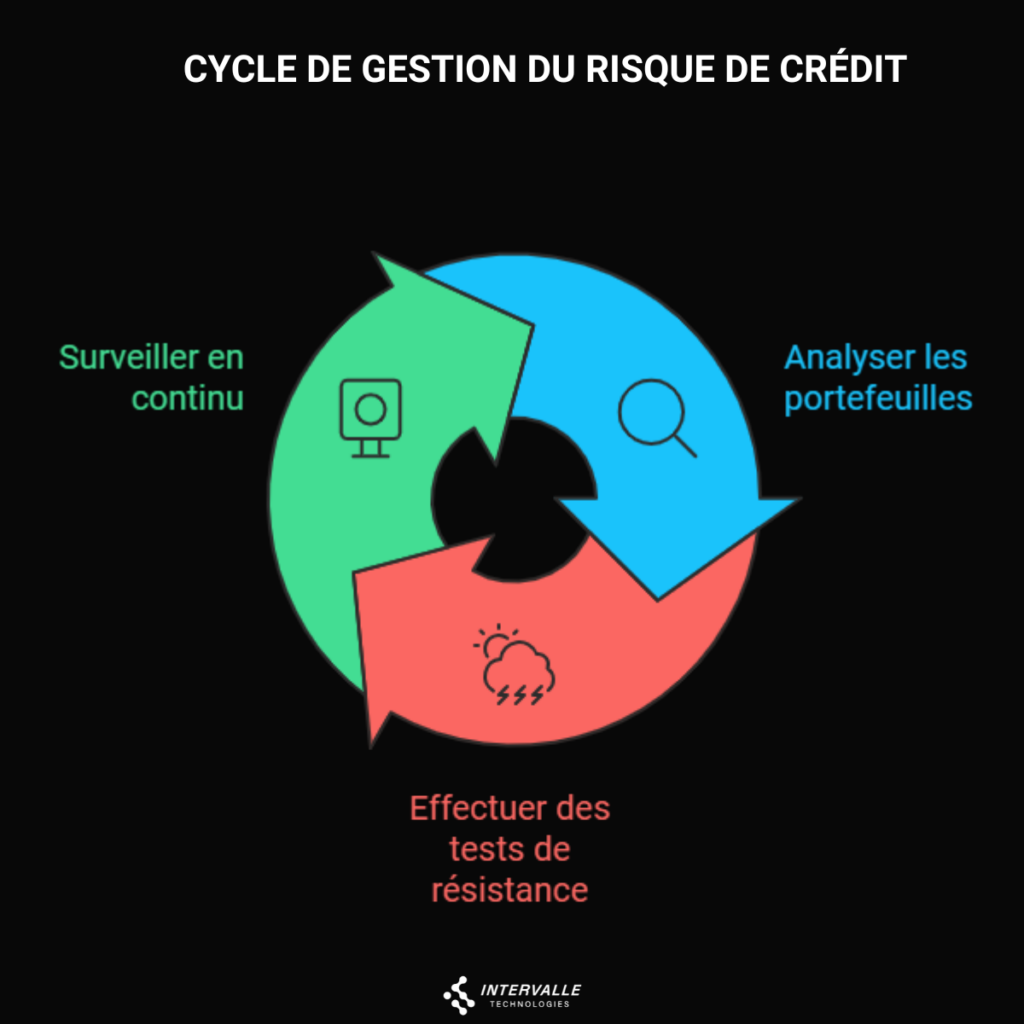

Pourtant, ce risque peut être atténué grâce à des approches robustes et des outils technologiques. Par exemple, les solutions modernes comme BAINC Risk permettent d’aller au-delà des analyses traditionnelles en offrant des indicateurs clés de risques (KRI) et des stress tests avancés.

Outils modernes pour anticiper et gérer les risques bancaires

- Analyse approfondie des portefeuilles : Identifier les concentrations excessives de risques au niveau des clients ou des secteurs.

- Stress tests : Simuler l'impact de scénarios défavorables, comme une hausse du taux de défaut dans un secteur.

- Surveillance continue : Suivre en temps réel les indicateurs clés, tels que les ratios de crédit, pour détecter les signaux d’alerte précoces.

Avec ces méthodologies, les banques peuvent réduire les risques tout en optimisant la rentabilité de leurs portefeuilles.

Un établissement utilisant BAINC Risk pourrait simuler l’impact d’une augmentation des créances douteuses dans le secteur immobilier. En ajustant sa stratégie de prêts, il réduirait son exposition et préserverait sa rentabilité.

Le risque de crédit, bien qu'inévitable, peut être maîtrisé avec des outils adaptés et une approche proactive. Les dirigeants ont ainsi une meilleure visibilité pour prendre des décisions éclairées.

Risque de liquidité : Équilibrer les flux pour assurer la résilience face aux risques bancaires

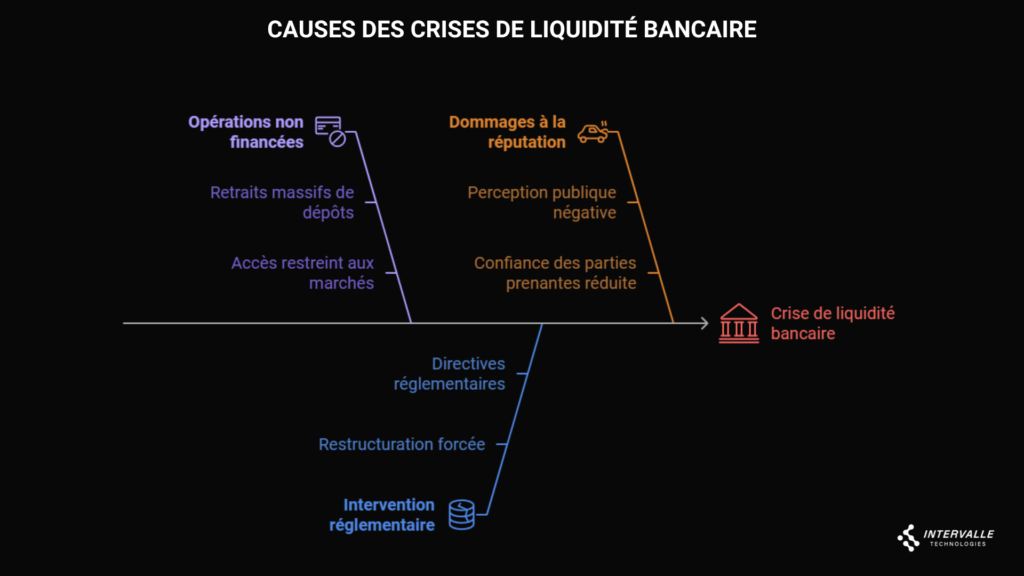

Le risque de liquidité survient lorsqu'une banque est incapable de répondre à ses obligations financières à court terme. Cette situation peut entraîner une perte de confiance des clients et des investisseurs, aggravant encore les difficultés de l’institution.

Problèmes courants et impacts potentiels des risques bancaires de liquidité

Contrairement au risque de crédit, qui évolue progressivement, une crise de liquidité peut éclater soudainement. Un retrait massif de dépôts ou une restriction de l'accès aux marchés financiers peut rapidement paralyser une banque. Les conséquences incluent :

- Une incapacité à financer les opérations courantes.

- Une intervention des régulateurs pouvant conduire à une restructuration forcée.

- Une atteinte durable à la réputation de l'institution.

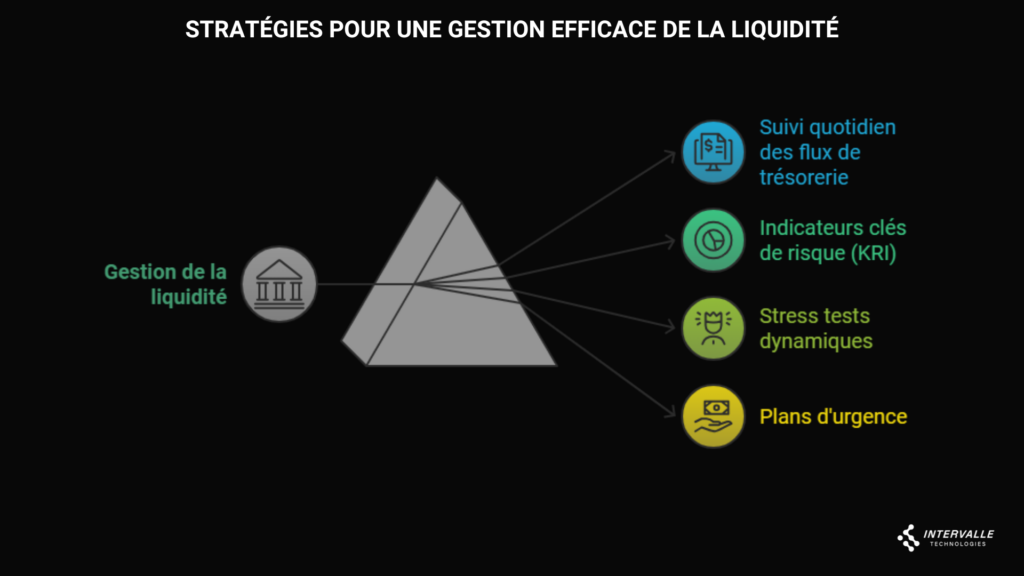

Importance des indicateurs clés et des tests de résistance pour réduire les risques bancaires

- Suivi quotidien des flux de trésorerie : Identifier et combler rapidement tout déséquilibre.

- Indicateurs clés de risque (KRI) : Utilisation de ratios tels que le Loan-to-Deposit (LTD) ou l’Asset-to-Liability (AL/TA) pour surveiller la stabilité des liquidités.

- Stress tests dynamiques : Simuler des événements exceptionnels, comme un retrait soudain de 20 % des dépôts, pour évaluer la résilience de l’institution.

- Plans d’urgence : Mettre en place des lignes de crédit ou des accords avec d’autres banques pour accéder à des fonds en cas de besoin.

La valeur ajoutée de solutions comme BAINC Risk

Avec BAINC Risk, les banques peuvent non seulement surveiller en temps réel leur position de liquidité, mais aussi anticiper les crises potentielles grâce à des outils de simulation avancés et des tableaux de bord personnalisés. Cela permet aux décideurs de visualiser rapidement les flux financiers et d’agir avant que la situation ne devienne critique.

Une banque confrontée à une baisse inattendue de dépôts peut, grâce aux alertes automatiques de BAINC Risk, réagir en mobilisant des actifs liquides non utilisés. Cette proactivité a permis de préserver sa solvabilité et de maintenir la confiance des investisseurs.

Le risque de liquidité, bien que redouté, peut être géré avec une surveillance rigoureuse et des outils performants. Les dirigeants disposant d'une visibilité complète peuvent agir rapidement pour protéger leurs institutions.

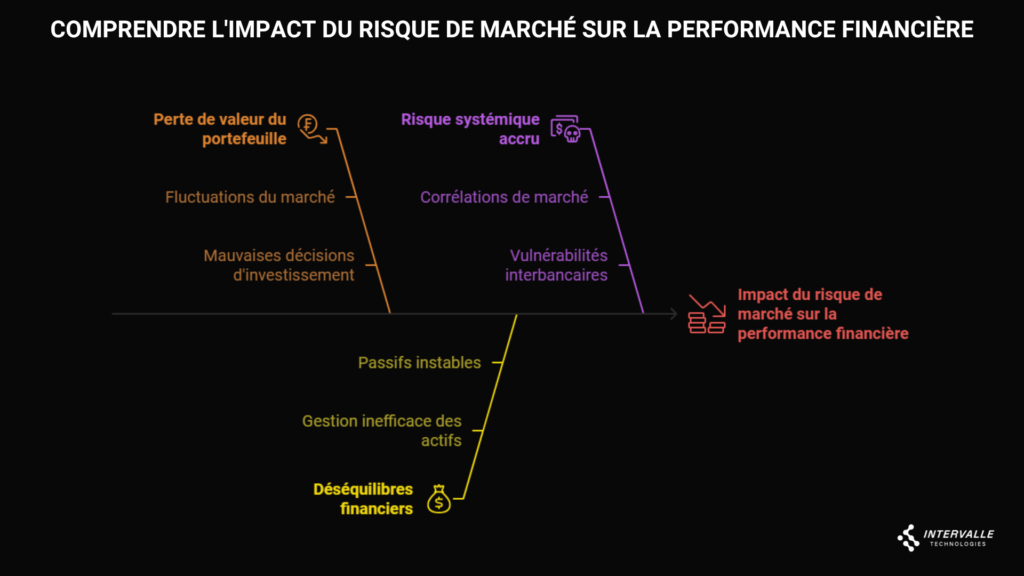

Risque de marché : Naviguer dans un environnement volatil tout en gérant les risques bancaires

Le risque de marché reflète l'impact des fluctuations des variables économiques et financières sur la valeur des actifs et des passifs d'une banque. Ces variables incluent les taux d'intérêt, les taux de change, et les prix des actions ou des matières premières.

Survol des risques bancaires liés aux taux d'intérêt, change et placements

Dans un monde globalisé et interconnecté, les marchés financiers sont sujets à des variations rapides et parfois imprévisibles. Ces fluctuations peuvent entraîner :

- Une perte de valeur significative pour les portefeuilles d’investissement.

- Des déséquilibres dans les positions financières, impactant directement la rentabilité.

- Une exposition accrue aux risques systémiques lors des crises financières.

Les principaux types de risques de marché

- Risque de taux d'intérêt : Impact des variations des taux sur les actifs et passifs, comme les crédits hypothécaires ou les obligations.

- Risque de change : Perte potentielle liée aux fluctuations des devises, particulièrement pour les banques opérant à l’international.

- Risque de placement : Volatilité des marchés boursiers ou des investissements interbancaires.

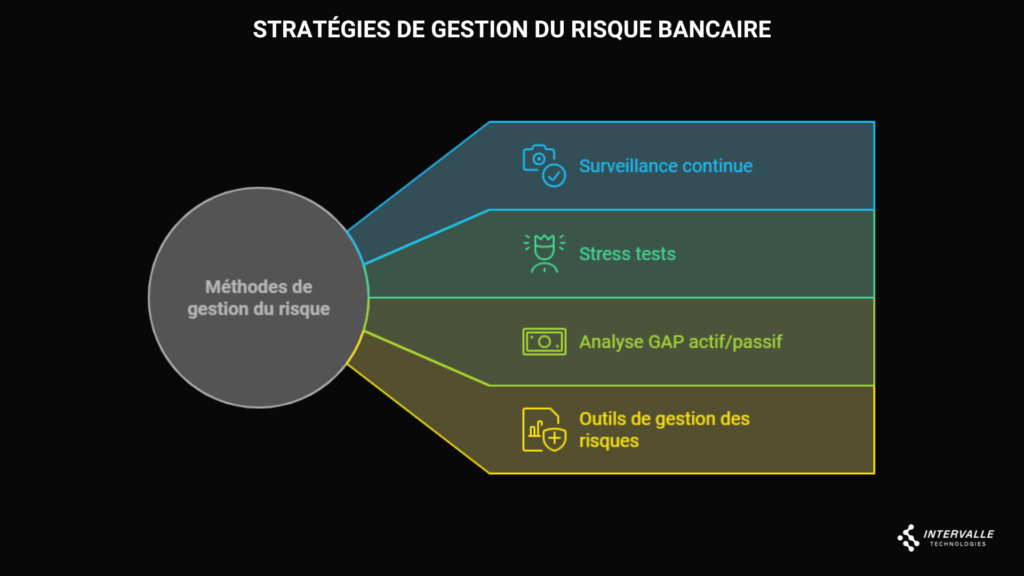

Scénarios de stress test comme outils stratégiques pour anticiper les risques bancaires

- Surveillance continue des limites : Contrôler les expositions aux taux d’intérêt ou aux positions de change pour éviter des pertes excessives.

- Stress tests avancés : Simuler des scénarios extrêmes, tels qu’une crise économique mondiale, pour évaluer la résistance des portefeuilles.

- Analyse GAP actif/passif : Identifier les déséquilibres structurels pour réduire la sensibilité aux fluctuations.

- Outils comme BAINC Risk : Permettent de combiner une analyse qualitative et quantitative avec des indicateurs clés de risques (KRI).

Cas pratique : anticipation des fluctuations

Une institution bancaire équipée de BAINC Risk peut anticiper une hausse significative des taux d'intérêt. Grâce à des scénarios de stress test spécifiques, elle peut réajuster son portefeuille d'obligations, minimisant l'impact de la volatilité et protégeant ses marges.

Les avantages stratégiques

Avec des solutions comme BAINC Risk, les banques bénéficient d’une meilleure compréhension des dynamiques du marché. Cette proactivité réduit les impacts négatifs et renforce leur position concurrentielle.

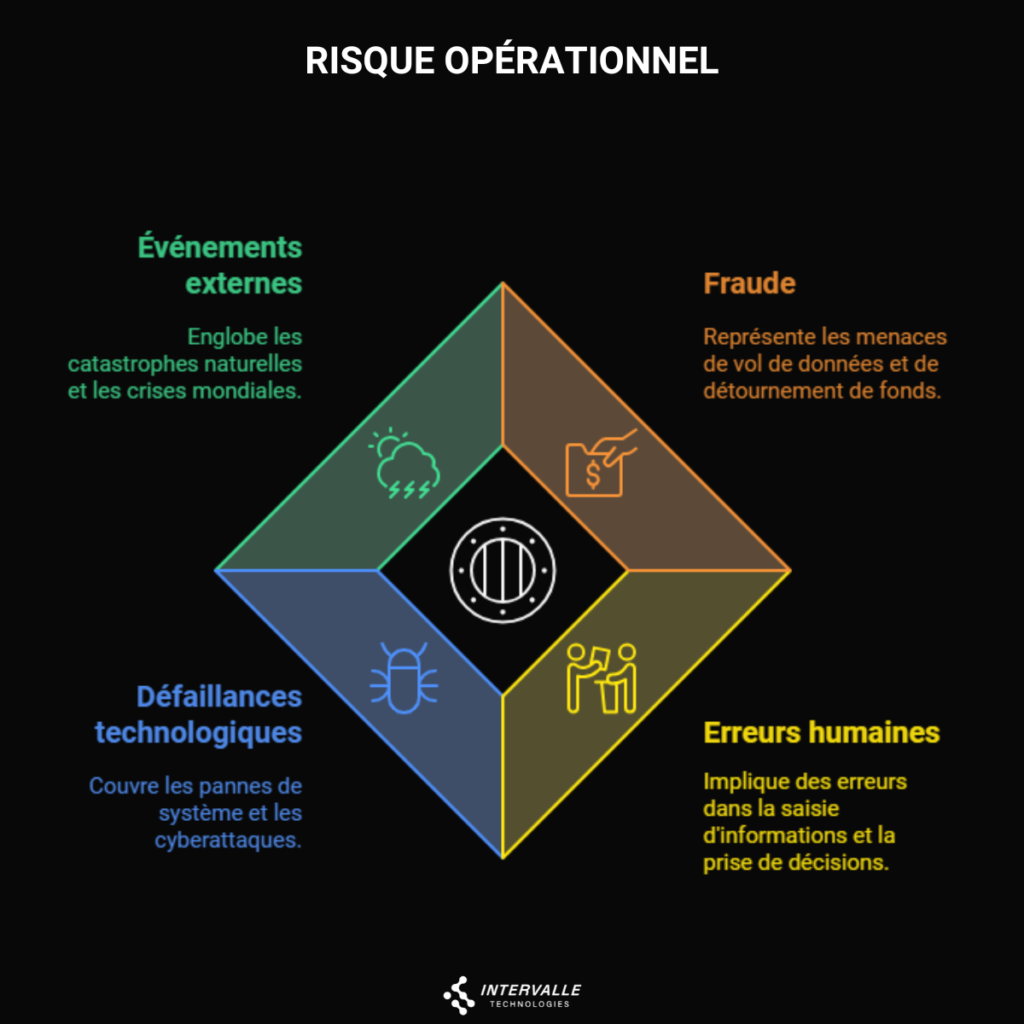

Risque opérationnel : Gérer les imprévus pour protéger les opérations bancaires

Le risque opérationnel concerne les pertes résultant d'événements internes ou externes liés aux processus, aux systèmes ou aux personnes. Ce type de risque englobe des problématiques variées telles que la fraude, les erreurs humaines, ou les cyberattaques.

Pourquoi le risque opérationnel est-il un enjeu stratégique ?

Les conséquences d’un risque opérationnel mal maîtrisé vont au-delà des pertes financières. Elles incluent :

- Une atteinte à la réputation de la banque.

- Des sanctions réglementaires lourdes.

- Une perturbation des opérations essentielles, compromettant la satisfaction des clients.

Focus sur la fraude, les erreurs humaines et les cyberattaques dans les risques bancaires

- Fraude interne et externe : Vols de données, détournements de fonds ou manipulation de documents.

- Erreurs humaines : Mauvaise saisie d'informations, décisions erronées ou non-respect des procédures.

- Défaillances technologiques : Pannes de systèmes critiques ou cyberattaques ciblant les infrastructures.

- Evénements externes : Catastrophes naturelles, crises politiques ou pandémies.

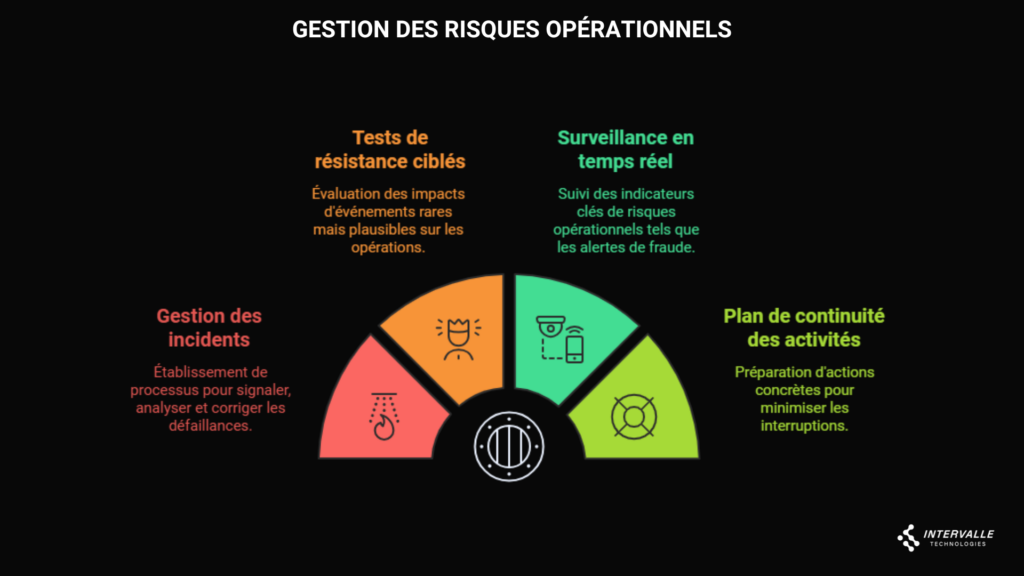

Approches pour la continuité des activités et la réduction des risques bancaires

- Gestion des incidents : Mise en place de processus pour signaler, analyser et corriger les défaillances.

- Stress tests ciblés : Évaluation des impacts d’événements rares mais plausibles sur la continuité des opérations.

- Surveillance en temps réel : Suivi des indicateurs clés de risques opérationnels, tels que les alertes de fraude ou les vulnérabilités systèmes.

- Plan de continuité des activités (PCA) : Préparation d’actions concrètes pour minimiser les interruptions, comme des systèmes de reprise après sinistre.

Comment BAINC Risk aide à maîtriser ce risque

Grâce à BAINC Risk, les banques peuvent gérer efficacement les risques opérationnels en exploitant des tableaux de bord, des alertes automatisées et des rapports détaillés. Cela permet de :

- Suivre les incidents en temps réel.

- Identifier les failles dans les processus internes.

- Mettre en œuvre des solutions préventives ou correctives rapidement.

Une banque victime d'une tentative de fraude interne peut détecter l’anomalie grâce aux alertes de BAINC Risk. Cela permet de neutraliser la menace avant qu’elle n’entraîne des pertes significatives, tout en renforçant les mesures de contrôle.

Une gestion proactive des risques opérationnels protège non seulement les actifs de la banque, mais garantit également la confiance des clients et la conformité réglementaire.

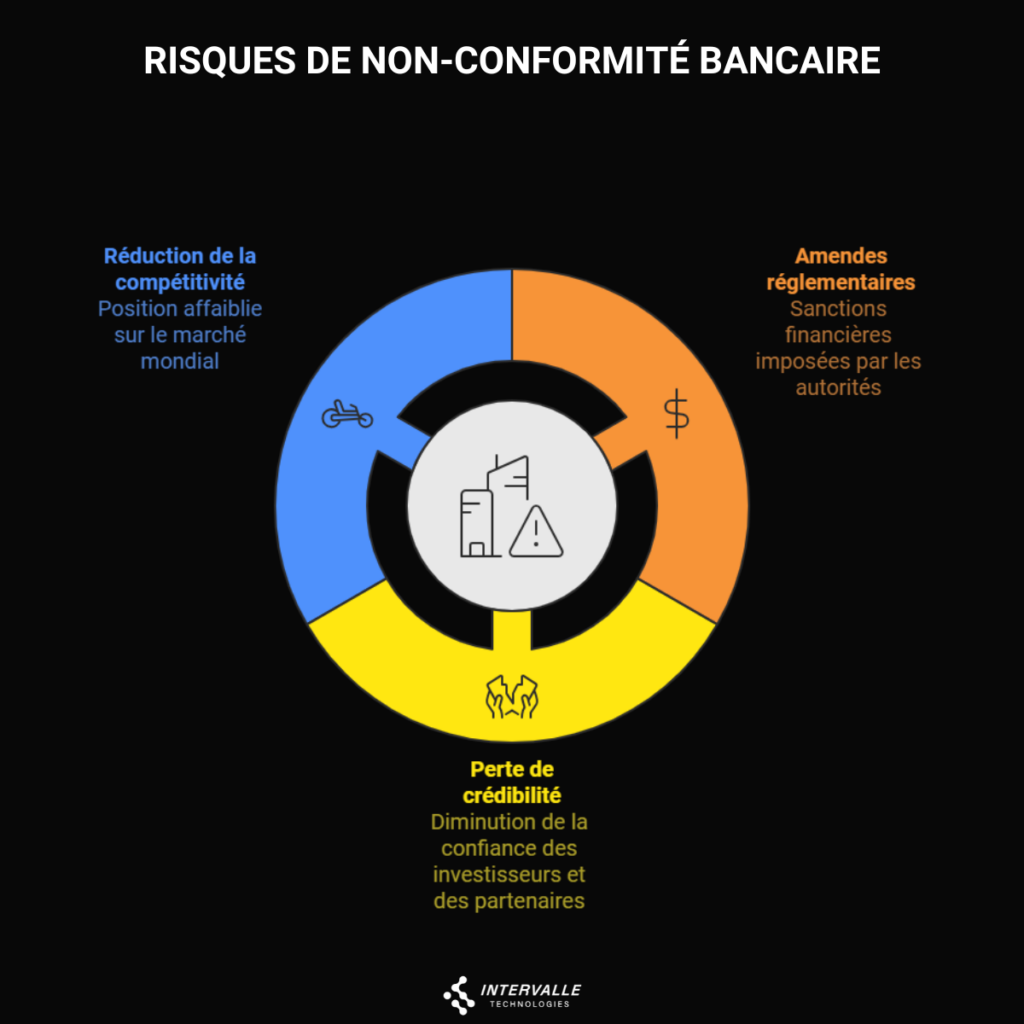

Risque de conformité : Rester dans les clous d’un paysage réglementaire complexe pour éviter les risques bancaires

Le risque de conformité résulte de la non-observation des lois, réglementations ou normes en vigueur. Dans un environnement bancaire de plus en plus contrôlé, ce risque peut engendrer des sanctions financières, une perte de licence ou une atteinte grave à la réputation.

Pourquoi le risque de conformité est-il si critique ?

Les banques doivent naviguer dans un cadre réglementaire dense et évolutif. Ne pas s'y conformer peut entraîner :

- Des amendes substantielles imposées par les régulateurs.

- Une perte de crédibilité auprès des investisseurs et partenaires.

- Une réduction de la compétitivité sur le marché global.

Les domaines clés de la conformité bancaire

- Lutte contre le blanchiment d'argent (AML) : Identifier et signaler les transactions suspectes pour empêcher les activités illicites.

- Sanctions internationales : Veiller à ne pas effectuer de transactions avec des entités ou individus sanctionnés.

- Protection des données : Respecter les cadres comme la loi 18-07 en Algérie ou le RGPD en Europe pour garantir la protection et la confidentialité des données clients.

- Exigences locales : Suivre les directives spécifiques, comme celles de la Banque d’Algérie ou d’autres régulateurs locaux.

Les approches pour minimiser le risque de conformité

- Surveillance automatisée : Déployer des outils pour surveiller en temps réel les transactions et opérations.

- Formation continue : Sensibiliser le personnel aux réglementations et à l'importance de leur respect.

- Audits réguliers : Évaluer la conformité des processus internes et externes pour détecter et corriger les lacunes.

- Solutions comme BAINC Risk : Intégration d’indicateurs clés et de scénarios de simulation pour s'assurer que toutes les opérations respectent les exigences réglementaires.

Solutions technologiques pour rester conforme et gérer les risques bancaires

Avec BAINC Risk, les banques peuvent gérer le risque de conformité grâce à :

- Une surveillance automatisée des réglementations locales et internationales.

- Des rapports détaillés pour répondre aux exigences des régulateurs.

- La génération d’alertes en cas de non-conformité potentielle.

Un établissement bancaire peut utiliser BAINC Risk pour analyser les transactions internationales. L’outil peut détecter une opération potentiellement non conforme avec les sanctions en vigueur.

En intégrant des outils performants, les dirigeants peuvent transformer la conformité d’une obligation en un avantage stratégique, renforçant à la fois leur résilience et leur réputation.

Conclusion : Construire une stratégie proactive avec BAINC Risk

Dans un environnement où les risques bancaires évoluent rapidement, les dirigeants doivent adopter une approche proactive pour protéger leurs institutions. Qu’il s’agisse de crédit, de liquidité, de marché, d’opérations ou de conformité, chaque type de risque présente des défis uniques qui nécessitent des solutions adaptées.

BAINC Risk se positionne comme un outil stratégique pour relever ces défis. Grâce à ses fonctionnalités avancées — stress tests, indicateurs clés de risque (KRI), tableaux de bord et alertes en temps réel —, cette solution permet de :

- Identifier les risques émergents avant qu’ils ne se transforment en crises.

- Répondre efficacement aux exigences réglementaires.

- Optimiser les processus de gestion pour gagner en résilience et en compétitivité.

En investissant dans une solution comme BAINC Risk, les banques ne se contentent pas de gérer les risques : elles transforment ces défis en opportunités stratégiques. Vous souhaitez en savoir plus sur la manière dont Intervalle Technologies peut accompagner votre institution ? Contactez nos experts dès aujourd’hui pour discuter de votre roadmap en gestion des risques.